Prezenty, nawet te drobne, wywołują wielką radość na twarzy pracowników i współpracowników. Zadowolenie w pracy niesie za sobą falę pozytywnych skutków – to nie pozostawia wątpliwości. Pracodawcy często wybierają na prezenty vouchery na przeżycia, które pozwalają obdarowanym samodzielnie wybierać realizowane atrakcje i spełniać swoje marzenia. Odpowiedzmy więc na pytanie, jak wygląda obdarowywanie voucherami współpracowników na umowie B2B oraz jakie koszty stanowi voucher dla samozatrudnionego względem pracodawcy?

SPIS TREŚCI

Vouchery dla współpracowników w kosztach firmy

Do tej pory, w polskim prawie, nie ma jasno sklasyfikowanego stosunku prawnego zawartego między przedsiębiorcą a osobą samozatrudnioną (inaczej B2B), jak to jest w przypadku np.: umowy o pracę. Wiemy jednak, że osobę samozatrudnioną nazwiemy przedsiębiorcą (w końcu prowadzi własną działalność gospodarczą). To oznacza, że nasz zatrudniony na umowie B2B współpracownik będzie w świetle prawa określany właśnie jako przedsiębiorca. Przeanalizujmy zasady, jakie panują w takiej konfiguracji. Czy oferowanie benefitów poza umówionym wynagrodzeniem, na jakie fakturę wystawia osoba samozatrudniona, może stanowić koszty uzyskania przychodu dla kupującego je pracodawcy?

Darmowy webinar podatkowy — poszerz swoją wiedzę!

We współpracy z Panią Niną Bartosiewicz przygotowaliśmy webinar podatkowy, w którym jako radczyni prawna odpowiada na więcej pytań dotyczących podatkowych aspektów rozliczania voucherów. Zapisz się na webinar, a gratis otrzymasz również e-book ze zbiorem wszystkich poruszanych zagadnień w jednym miejscu. Dzięki temu będziesz mógł wrócić do potrzebnych informacji w razie potrzeb!

Wątpliwości powiązane z prezentami dla współpracowników w prawie podatkowym

Polskie prawo podatkowe pozostawia dużo miejsca na objaśnienia dotyczące dodatkowych benefitów dla osób na samozatrudnieniu. W grę wchodzą tutaj karty multisport, jak również dodatkowe pakiety medyczne, a nawet – organizacja imprez integracyjnych z udziałem takich współpracowników. Możemy odnaleźć wiele wydawanych interpretacji podatkowych, które mają za zadanie nieco wypełnić puste miejsce w rozumieniu tej kategorii prawa podatkowego. Niestety, wydawane publikacje są dość niejednolite, jeśli chodzi o interpretację powyższych kwestii.

Benefity dla samozatrudnionego możliwe do wliczenia w koszty

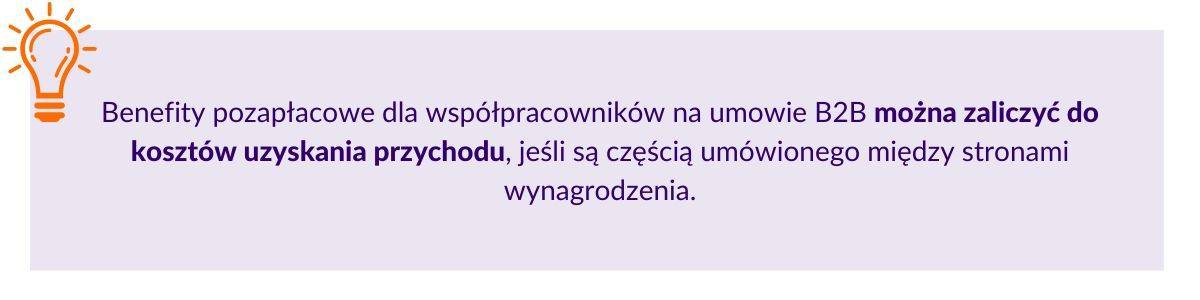

Następuje w nich podział i kategoryzacja różnych benefitów dla samozatrudnionych, a tym samym – różne ujęcie w kosztach. Tak więc karty multisport czy pakiety prywatnej opieki medycznej dla współpracowników na umowie B2B według interpretacji podatkowych, zostały sklasyfikowane pozytywnie. To znaczy jako możliwe do zaliczenia w gestii kosztów podatkowych. To zaś oznacza, że ich przekazanie stanowi po prostu element pozapłacowego wynagrodzenia. Strony umawiają się na nie w podpisywanych przez siebie umowach współpracy.

Stanowisko organów podatkowych – informacje istotne dla służb księgowych

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 30 sierpnia 2018 r., sygn. 0114-KDIP2-1.4010.287.2018.1.KS

Wniosek o wydanie interpretacji indywidualnej dotyczył spółki, która fundowała swoim współpracownikom na umowach B2B m.in. pakiety sportowe oraz systemy kafeteryjne. Wątpliwości wnioskodawcy budziła możliwość ujęcia wydatków w kosztach podatkowych. Spółka uważała, że wskazane wydatki służą motywowaniu współpracowników do efektywniejszej pracy i tym przyczyniają się do uzyskiwania przez nią wyższych przychodów. Organ interpretacyjny zgodził się z wnioskodawcą.

Należy jednak mieć na względzie, że powyższe benefity były częścią umówionego między stronami wynagrodzenia.

Cytat z interpretacji: Dzisiejsze warunki gospodarcze wymagają, aby oferować swoim Kontrahentom oraz członkom ich rodzin różnego rodzaju świadczenia dodatkowe, np. w postaci kart medycznych, czy kart multisport. W ten sposób Kontrahenci Wnioskodawcy uzyskują dodatkową motywację do współpracy. Otrzymane świadczenia stanowią dla Kontrahentów dodatkowe wynagrodzenie o charakterze niepieniężnym, co bezpośrednio przekłada się na wzrost przychodów Wnioskodawcy,

a także wzmocnienie pozycji na rynku.

Benefity dla samozatrudnionego, które nie mogą być uznane za koszty uzyskania przychodu

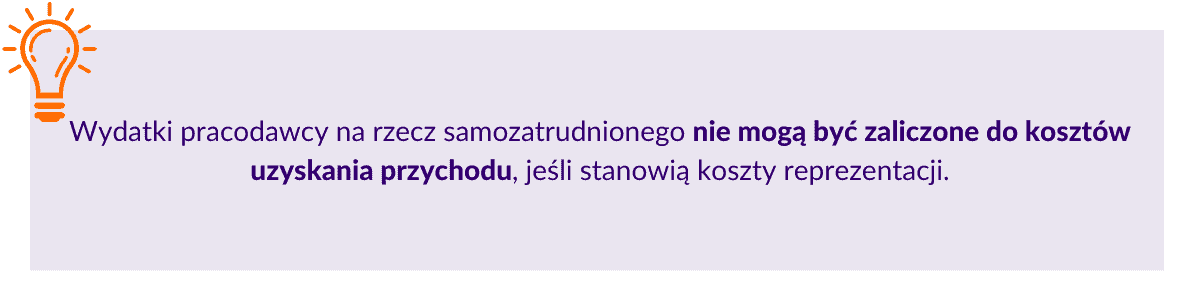

Sytuacja wygląda inaczej, jeśli chodzi o imprezy integracyjne, okolicznościowe, święta i tym podobne okazje obchodzone z udziałem współpracowników B2B. Skoro osoby samozatrudnione uznawane są za przedsiębiorców samych w sobie, nie należą oni bezpośrednio do struktury firmy. Zatem ich obecność podczas świętowania wydarzeń z nią związanych, a co za tym idzie koszty ich uczestnictwa, są traktowane jako koszty reprezentacyjne. Nie mogą być ujęte jako koszty uzyskania przychodu.

Voucher dla samozatrudnionego: Stanowisko organów podatkowych – informacje istotne dla służb księgowych

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 20 września 2019 r., sygn. 0111-KDIB1-3.4010.309.2019.3.MBD

Wnioskodawca to przedsiębiorca. Zatrudnia pracowników oraz współpracuje z osobami samozatrudnionymi. Organizował spotkania firmowe dla pracowników i ich rodzin, oraz współpracowników i ich rodzin. Wątpliwości wnioskodawcy budziło, czy może zaliczyć do kosztów uzyskania przychodu wydatki na organizację powyższych spotkań w całości. Niestety, organ interpretacyjny uznał, że jego kosztami będą jedynie wydatki na organizację spotkań firmowych w części przypadającej na pracowników i ich rodziny. W części dotyczącej osób samozatrudnionych organ interpretacyjny uznał, że są to wydatki o charakterze reprezentacyjnym. Te są wyłączone z kosztów uzyskania przychodu.

Cytat z interpretacji: Odnosząc się natomiast do możliwości zaliczenia do kosztów uzyskania przychodów wydatków związanych z organizacją spotkań firmowych w części przypadającej na podwykonawców Spółki współpracujących ze Spółką na podstawie umów zlecenia w ramach B2B oraz rodziny ww. podwykonawców współpracujących ze Spółką, wskazać należy, że wydatki poniesione przez Wnioskodawcę w związku z organizacją spotkań firmowych dla ww. osób nie mogą/nie będą mogły zostać uznane za koszty podatkowe, gdyż z tymi osobami Wnioskodawcę łączą powiązania biznesowe. Dlatego też nie można uznać, że uczestnictwo w spotkaniach firmowych (jako spotkaniu integracyjnym) ww. osób wpłynie na zwiększenie przychodów Wnioskodawcy, bądź zabezpieczenie ich źródła. Ponadto, ww. osoby są wobec Wnioskodawcy podmiotami zewnętrznymi, a w stosunku do takich podmiotów podejmuje się działania o charakterze reprezentacyjnym. Umowa cywilnoprawna zakłada bowiem równorzędność i niezależność podmiotów i stwarza warunki do przyjęcia założenia, że jeden podmiot chce wykreować swój pozytywny wizerunek względem drugiego.

Voucher dla samozatrudnionego – koszty uzyskania przychodu czy koszty reprezentacji?

Posiłkując się powyższą wiedzą nadal ciężko jednoznacznie odpowiedzieć, jak traktować obdarowywanie samozatrudnionych voucherami na przeżycia. Czy jako koszty niezwiązane z przychodem przedsiębiorcy, czy może jednak jako koszty reprezentacji? Kluczem w tym przypadku będzie odpowiednia argumentacja. W przypadku, gdy zatrudniający przedsiębiorca chciałby ująć w kosztach podatkowych wydatki na voucher dla samozatrudnionego w ramach umowy B2B odpowiednie wydaje się sięgnięcie po takie same powody, jak w przypadku uzasadnienia wydatków na vouchery stanowiących prezenty okolicznościowe dla pracowników oraz zleceniobiorców, tj.:

Jako pracodawca planujesz częste obdarowywanie samozatrudnionych voucherami w związku ze zdarzeniami okazjonalnymi – święta, ślub, narodziny dziecka? Kupowane vouchery będą stanowić istotny wydatek z Twojej perspektywy? Wtedy zasadne wydaje się wystąpienie z wnioskiem o wydanie interpretacji podatkowej w indywidualnej sprawie tego przedsiębiorcy.

Nieco inaczej kształtuje się kwestia nagród związanych z wynikami sprzedaży, jakością świadczonych usług i innymi mierzalnymi efektami pracy samozatrudnionych. Ich wpływ na przychody przedsiębiorcy jest zwykle łatwy do udowodnienia.

Przepisy stanowiące podstawę opracowania o prezentach dla współpracowników samozatrudnionych/B2B

Więcej informacji znajdziesz w:

- Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 20 września 2019 r., sygn. 0111-KDIB1-3.4010.309.2019.3.MBD

- Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 19 września 2019 r., sygn. 0111-KDIB1-3.4010.306.2019.3.MO

- Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 30 sierpnia 2018 r., sygn. 0114-KDIP2-1.4010.287.2018.1.KS

Chciałbyś podarować pracownikom vouchery na spełnienie marzeń? Zapoznaj się z naszą ofertą.