Konkursy organizowane przez pracodawców w miejscu pracy stają się coraz bardziej popularnym narzędziem motywacyjnym, które przyciąga uwagę zarówno pracowników, jak i liderów. W dobie rosnącej konkurencji na rynku pracy oraz potrzeby utrzymania zaangażowania zespołu, takie inicjatywy niosą w sobie potencjał do wzmacniania relacji w grupie, poprawy atmosfery oraz zwiększenia satysfakcji z wykonywanych zadań. W artykule przyjrzymy się, jak nagrody przyznawane w ramach konkursów wpływają na sytuację podatkową pracowników oraz jakie przepisy regulują sposób ich opodatkowania.

Konkursy firmowe są genialnym narzędziem motywacyjnym w rękach pracodawcy.

Konkurs – definicja w świetle prawa

Vouchery, bony podarunkowe czy karty upominkowe są często przedmiotem nagród wydawanych przez pracodawców w ramach organizowanych konkursów. Tematyka konkursów, opodatkowania nagród wydawanych w ramach konkursów, możliwości ujęcia wydatków na nagrody w kosztach… to zagadnienia obszerne i bardzo szczegółowe. Pracodawca każdorazowo powinien przeanalizować je przez pryzmat swojej indywidualnej sytuacji oraz cech organizowanego konkursu. Poniższe uwagi są jedynie ogólnym wyjaśnieniem problematyki.

Najważniejsze dla przedsiębiorcy zagadnienie związane z wydaniem pracownikom nagród w ramach konkursu to ustalenie, czy otrzymana przez zwycięzcę nagroda jest:

- przychodem ze stosunku pracy/działalności wykonywanej osobiście (opodatkowanym według skali podatkowej 12% lub 32% stawką PIT),

- czy też przychodem z innych źródeł, opodatkowanym zryczałtowaną 10% stawką PIT. Bez konieczności obliczania składek ZUS oraz z możliwością skorzystania ze zwolnienia z opodatkowania dla wygranych do 2000 zł).

Aby w ogóle rozważać możliwość preferencyjnego opodatkowania nagród, przedsiębiorca musi ufundować nagrody w ramach konkursu rozumianego zgodnie z przepisami ustaw o podatkach dochodowych (PIT i CIT) tj. konkursu rozumianego zwyczajowo, a który stosownie do słownikowej definicji jest imprezą, przedsięwzięciem o charakterze artystycznym, rozrywkowym, sportowym, mającym określony program i dającym możliwość wyboru przez eliminację najlepszych wykonawców, autorów danych prac itp. zwykle wyróżnionych nagrodami. Do najważniejszych elementów konkursu Naczelny Sąd Administracyjny (wyrok z 9.04.2014 r., sygn. akt II FSK 911/12) zaliczył:

- stosowne ogłoszenie wraz z regulaminem,

- podjęcie działań o charakterze rywalizacji przez uczestników konkursu,

- zakończeniem konkursu jest ogłoszenie zwycięzców i co do zasady rozdanie nagród.

Dopiero w sytuacji, w której przedsiębiorca zorganizuje konkurs o wskazanych cechach, poniższe uwagi mogą znaleźć zastosowanie do fundowanych przez przedsiębiorcę nagród.

Konkursy dla pracowników – jak opodatkować nagrody w postaci voucherów?

Nagroda od pracodawcy to przychód ze stosunku pracy czy przychód z innych źródeł?

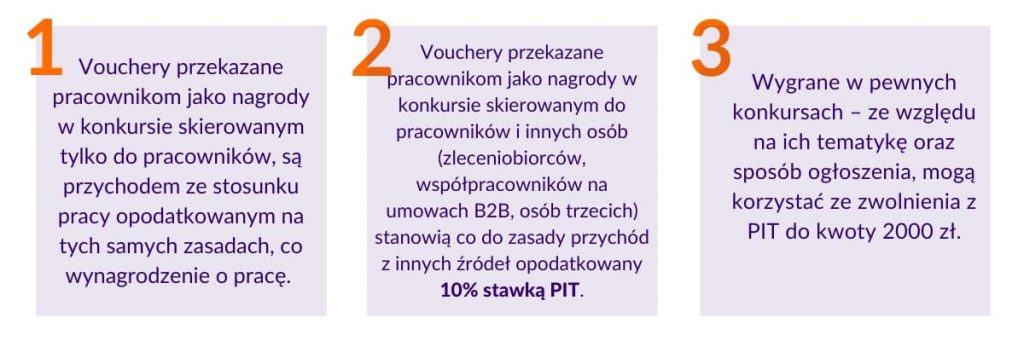

W przypadku organizowania konkursów, których uczestnikami są pracownicy, przedsiębiorcy w pierwszej kolejności zastanawiają się, czy fundowane przez nich nagrody powinny stanowić dla pracowników przychód ze stosunku pracy, czy też przychód z innych źródeł opodatkowany zryczałtowaną 10% stawką PIT. Organy podatkowe uznają, że jeśli konkurs skierowany jest jedynie do pracowników, to w nagrodach należy doszukiwać się przychodu ze stosunku pracy. Ten należy opodatkować, oskładkować i wykazać w rocznych informacjach PIT-11, jak przychód ze stosunku pracy.

Gdyby jednak konkurs był skierowany do szerszego grona uczestników, to organy podatkowe przyznają, że można uznać nagrody w takim konkursie za przychód z innych źródeł opodatkowany 10% stawką PIT. Przedsiębiorca powinien pobrany podatek odprowadzić do urzędu skarbowego w terminie do 20. dnia miesiąca następującego po miesiącu, w którym pobrano podatek. Po zakończeniu roku podatkowego informację o pobranym podatku wykazać w deklaracji PIT-8AR i przekazać do urzędu skarbowego. Pracodawcy powinni pamiętać, że przychody z innych źródeł (tj. nagroda opodatkowana 10% zryczałtowanym PIT) nie są podstawą do wyliczenia i pobrania składek ZUS.

Darmowy webinar podatkowy — poszerz swoją wiedzę!

We współpracy z Panią Niną Bartosiewicz przygotowaliśmy webinar podatkowy, w którym jako doradczyni podatkowa odpowiada na więcej pytań dotyczących podatkowych aspektów rozliczania voucherów. Zapisz się na webinar, a gratis otrzymasz również e-book ze zbiorem wszystkich poruszanych zagadnień w jednym miejscu. Dzięki temu będziesz mógł wrócić do potrzebnych informacji w razie potrzeb!

OGLĄDAM WEBINAR „JAK ROZLICZYĆ PREZENT DLA PRACOWNIKA?”

Nagroda dla pracownika nie jest jego wynagrodzeniem

Możliwość opodatkowania nagród niższą stawką PIT (10%) i niepobierania od niej składek ZUS jest kusząca dla przedsiębiorców. Należy przestrzegać przed traktowaniem jej jako zamiennika wynagrodzenia pracowniczego. Organy podatkowe dość restrykcyjnie podchodzą do ustalenia, czy przedsiębiorca na pewno zorganizował konkurs, jak również czy sam konkurs, którego zasady uczestnictwa określa regulamin, jest tylko pozornie skierowane do szerszego grona osób niż pracownicy konkretnego pracodawcy.

Nagroda dla pracownika do 2000 złotych

Do rozważenia dla przedsiębiorców jest możliwość zastosowania zwolnienia z art. 21 ust. 1 pkt 68 ustawy o PIT, który stanowi, że wolna od podatku PIT jest wartość wygranej w konkursach i grach organizowanych i emitowanych przez środki masowego przekazu oraz konkursach z dziedziny nauki, kultury, sztuki, dziennikarstwa i sportu, a także nagród związanych ze sprzedażą premiową towarów lub usług – jeżeli jednorazowa wartość tych wygranych lub nagród nie przekracza kwoty 2000 zł. Jeśli przedsiębiorca organizuje konkurs z zachowaniem powyższych warunków, skierowany do szerszego grona potencjalnych uczestników niż swoi pracownicy, to fundowane nagrody do kwoty 2000 zł w ogóle nie podlegają opodatkowaniu.

Organizacja konkursu – czy przedsiębiorca może wliczyć to w koszty?

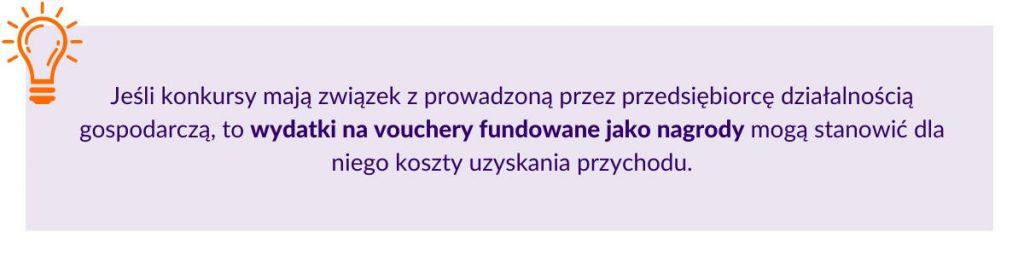

Możliwość zaliczenia wydatków na nagrody fundowane w ramach konkursu organizowanego przez przedsiębiorcę do kosztów uzyskania przychodu zależy w dużej mierze od cech konkursu i powodu jego organizacji. Jeśli pracodawca organizuje konkurs dla pracowników, zasady przeprowadzania i wyłaniania wygranych związane są z czynnościami pracowniczymi, np. osiągnięcie najwyższych wyników sprzedaży, to wydaje się, że wydatek na nagrody pozostaje w związku z osiąganym przez przedsiębiorcę przychodem. Podobnie jest w przypadku, kiedy konkurs ma na celu promocję przedsiębiorcy – wiedzy o nim, sprzedawanych przez niego towarach czy świadczonych usługach.

Stanowisko organów podatkowych i sądów administracyjnych – to może Ci się przydać!

Wyrok Naczelnego Sądu Administracyjnego z 27.03.2015 r., sygn. akt II FSK 1695/14

Cytat z wyroku: W orzecznictwie Naczelnego Sądu Administracyjnego wielokrotnie prezentowany był pogląd, który podziela również skład orzekający w niniejszej sprawie, że o zakwalifikowaniu świadczenia jako przychodu ze stosunku pracy, w rozumieniu art. 12 ust. 1 u.p.d.o.f. [ustawy o PIT, przyp. NB], decyduje okoliczność, czy może je otrzymać wyłącznie pracownik w rozumieniu ust. 4 tego artykułu, czy także inna osoba, niezwiązana (aktualnie lub w przeszłości) z tego rodzaju stosunkiem prawnym. Istotne jest więc to, czy istnieje związek prawny lub też faktyczny danego świadczenia wypłacanego na rzecz określonej osoby z istniejącym stosunkiem pracy (…)

W tej sprawie, oprócz istniejącej ścisłej zależności między stosunkiem pracy a możliwością uzyskania przychodu z tytułu udziału w konkursach, zwraca uwagę również fakt, że konkursy te – jak wskazała Spółka we wniosku o wydanie interpretacji – będą organizowane w celu podtrzymywania więzi z pracownikami oraz pozytywnego wizerunku, jako pracodawcy. Powyższe dodatkowo wskazuje na związek wypłacanych świadczeń z istniejącym stosunkiem pracy.

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 9.11.2018 r., sygn. 0113-KDIPT2-3.4011.497.2018.1.SJ

W przedmiotowej sprawie Wnioskodawca organizował różne konkursy, których adresatami byli:

- wyłącznie pracownicy;

- wyłącznie pracownicy i zleceniobiorcy;

- wyłączenie pracownicy i inne osoby w tym współpracujące z nim w ramach umów B2B;

- wyłącznie pracownicy, zleceniobiorcy i inne osoby w tym współpracujące w nim w ramach umów B2B;

- wyłącznie inne osoby w tym współpracujące z nim w ramach umów B2B.

Wątpliwości Wnioskodawcy budziło to, do przychodów, z jakich źródeł powinien zakwalifikować nagrody wręczane w ramach poszczególnych konkursów. Zgodnie z wydaną interpretacją indywidualną, jedynie nagrody wręczane w konkursach skierowanych wyłącznie do pracowników należało zakwalifikować do przychodów ze świadczonej pracy i opodatkować według skali podatkowej.

W przypadku pozostałych konkursów nagrody stanowiły dla ich uczestników przychody z innych źródeł, które należało opodatkować zryczałtowanym 10% podatkiem dochodowym.

Podsumowanie

Organizowanie konkursów z nagrodami to doskonały sposób na podnoszenie motywacji pracowników oraz zwiększanie atrakcyjności miejsca pracy. Taki konkurs nie tylko angażuje zespół, ale także buduje pozytywną atmosferę. Pamiętaj jednak, że nagrody przyznawane uczestnikom konkursu mogą być traktowane jako przychód ze stosunku pracy lub jako przychód z innych źródeł, co wpływa na ich opodatkowanie. Jeśli konkurs jest skierowany wyłącznie do pracowników, nagrody będą uznawane jako przychód ze stosunku pracy, co oznacza konieczność ich opodatkowania według skali podatkowej i odprowadzenia składek ZUS. Z kolei gdy konkurs obejmuje szersze grono uczestników, nagrody mogą być opodatkowane zryczałtowaną stawką 10%.

Organizując konkurs, warto także pamiętać o możliwości zastosowania zwolnienia z opodatkowania nagród do 2000 zł, np. jeśli konkursy organizowane są przez media masowe lub w określonych dziedzinach (sport, kultura, sztuka). Ponadto, warto rozważyć zaliczenie wydatków na konkurs do kosztów uzyskania przychodu, zwłaszcza jeśli konkurs ma bezpośredni związek z działalnością pracodawcy.