Voucher na przeżycie to forma bonu podarunkowego, który stanowi bardzo przydatne narzędzie w rękach pracodawcy i każdego lidera zespołu. Voucher na spełnienie marzenia można wykorzystać jako nagrodę za odniesiony sukces czy prezent dla pracownika lub zleceniobiorcy odchodzącego na emeryturę. Jednak każdy zakupiony w ramach działalności gospodarczej voucher na przeżycie należy odpowiednio zaksięgować. W ostatnim artykule wzięliśmy na warsztat bony SPV i MPV.

Jak pracodawca może rozliczyć karty podarunkowe zakupione dla pracownika lub zleceniobiorcy? W tym artykule rozstrzygamy kwestię: voucher dla pracownika lub zleceniobiorcy a podatek.

SPIS TREŚCI

Voucher w różnych scenariuszach wykorzystania przez pracodawcę

Przede wszystkim, aby dany wydatek stanowił dla przedsiębiorcy koszt uzyskania przychodu, musi on spełnić określone ogólne warunki:

- poniesienie wydatku przez samego przedsiębiorcę;

- definitywny charakter wydatku – przedsiębiorca poniósł wydatek i nie dostanie jego zwrotu w przyszłości;

- celem poniesienia wydatku było osiągnięcie przychodu lub zachowanie albo zabezpieczenie źródła przychodu;

- prawidłowe udokumentowanie wydatku;

- wydatek nie znajduje się w katalogu wyłączeń którejkolwiek z ustaw dotyczących podatku dochodowego (PIT lub CIT).

Voucher jako element wynagrodzenia – premia, nagroda, prezent dla pracownika – rozliczenie

Vouchery nabywane przez pracodawców/zleceniodawców i wydawane swoim pracownikom/zleceniobiorcom w ramach premii lub nagród o charakterze m.in. motywacyjnym mogą stanowić koszty uzyskania przychodu, tak samo jak vouchery będące nagrodami, premiami czy stanowiące prezenty dla pracowników za całokształt jego pracy.

Ujmowanie w kosztach wydawanych pracownikom premii lub nagród za wyniki w pracy, jeśli dokonywane jest w gotówce, nie budzi wątpliwości. Nagradzamy pracowników, aby motywować ich do pracy, docenić ich dotychczasową pracę lub postawę pracowniczą. To przekłada się na lepsze wyniki finansowe całego przedsiębiorstwa. Dlatego też wydaje się, że ujęcie w kosztach premii lub nagrody przekazanej w innej formie niż środki pieniężne, np. vouchera, bonu, karty podarunkowej, o ile zostały nabyte ze środków obrotowych danego przedsiębiorcy, nie powinno stanowić większego ryzyka podatkowego.

Voucher dla pracownika a podatek na umowie zlecenie lub umowie o dzieło

Wasze wątpliwości budzi kwestia ujęcia w kosztach wydatków na vouchery, które stanowią nagrody lub premie dla osób współpracujących na podstawie umów zlecenie albo o dzieło. Karty Multisport lub pakiety medyczne zakupione dla zleceniobiorców mogą stanowić dla przedsiębiorcy koszty uzyskania przychodu. Vouchery czy bony o określonej wartości, o ile są wydawane zleceniobiorcom w tym samym celu, co pracownikom, powinny stanowić dla przedsiębiorcy koszty uzyskania przychodu.

Stanowisko organów podatkowych – to może Ci się przydać!

Interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z 31.10.2012 r., sygn. IPPB5/423-596/12-4/RS

Wnioskodawca zakupił pulę biletów na EURO 2012 i część z nich przekazał swoim pracownikom w ramach przeprowadzonego konkursu o charakterze motywacyjnym. Nagrody przyznawane były na podstawie osiągniętych wyników w pracy. Wątpliwości wnioskodawcy budziło, czy wydatki na nabycie biletów mogą w tym wypadku stanowić dla niego koszty uzyskania przychodu. Odpowiedź organu interpretacyjnego była pozytywna.

Cytat z interpretacji: Mając na uwadze powołane przepisy prawa podatkowego oraz powyższe wyjaśnienia, w stosunku do wydatków poniesionych przez Wnioskodawcę na nabycie biletów na EURO 2012, które następnie zostały rozdane pracownikom w ramach zorganizowanego konkursu motywacyjnego, należy stwierdzić, że wymienione działania niewątpliwie przyczyniły się do zwiększenia osiąganego przychodu, ponieważ zorganizowanie konkursu było środkiem zmierzającym do wzrostu sprzedaży produktów Wnioskodawcy.

Prezent świąteczny, jubileuszowy, urodzinowy – voucher dla pracownika jako okolicznościowy upominek objęty podatkiem dochodowym

Voucher jako prezent dla pracownika na święta a podatek dochodowy

Obdarowywanie pracowników z okazji świąt, narodzin dziecka czy urodzin to zdarzenia o charakterze obiektywnym. Pozornie nie są zależne od świadczonej pracy lub zlecenia. Pracownik nie otrzymuje w takiej sytuacji prezentu za osiągnięcia w pracy. Czy wobec tego taki wydatek można ująć w kosztach uzyskania przychodu, czy nie?

Pracodawcy często obawiają się, czy wydatek na prezent lub upominek dla pracownika nie zostanie uznany za darowiznę, ponieważ zgodnie z przepisami ustaw o podatkach dochodowych (PIT i CIT) darowizny nie mogą stanowić kosztów uzyskania przychodu. To czy mamy do czynienia z darowizną, czy ze świadczeniem ze stosunku pracy, które można zaliczyć do kosztów, zależy przede wszystkim od motywacji, jaka kierowała pracodawcą, kiedy przekazywał pracownikom prezenty lub upominki.

Do najczęstszych motywów przekazywania prezentów uznawanych za koszty uzyskania przychodu należy zaliczyć:

- walory motywacyjne (zwiększenie motywacji do pracy, do przychodzenia do biura, zwiększenia wyników),

- zacieśnianie więzi między pracownikiem a przedsiębiorcą,

- zachętę do dalszej efektywnej pracy,

- wpływ pozytywnych emocji obdarowanego pracownika na jego więź z przedsiębiorcą, wyniki w pracy,

- przełożenie satysfakcji pracownika na wyniki ekonomiczne pracodawcy.

Dodatkowo istotnym może okazać się stworzenie pewnych ram formalnych dla przekazania prezentów lub upominków, które przedsiębiorca chciałby zaliczyć do kosztów uzyskania przychodu. Jeśli przedsiębiorca wprowadzi zasadę przekazywania prezentów w związku z określonymi okazjami do regulaminu wynagrodzenia albo chociaż oficjalnie przekaże pracownikom informację o takiej zasadzie istniejącej w miejscu pracy, to zwiększa prawdopodobieństwo uznania tego typu wydatków za koszty uzyskania przychodu.

Czy prezent dla pracownika to darowizna?

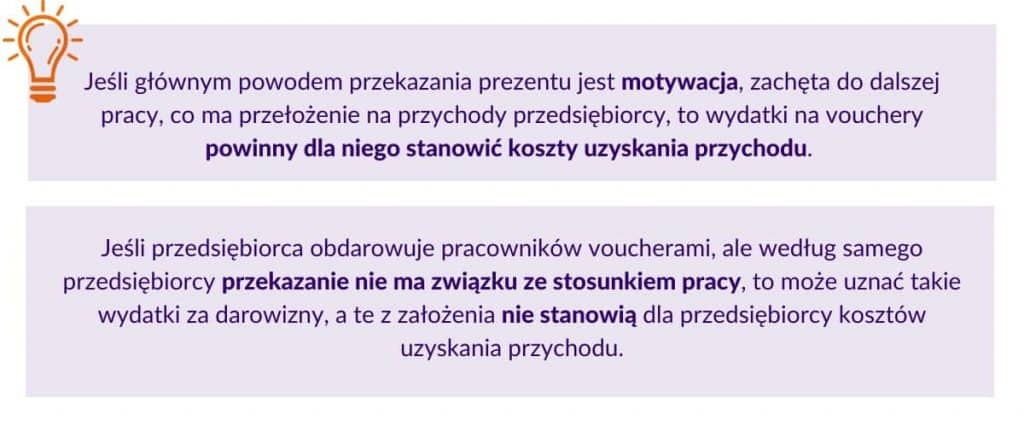

Podsumowując: jeśli pracodawca obdarowuje pracownika z powodu okazji, które są powszechnie świętowane (śluby, narodziny dzieci, urodziny, święta, jubileusze istnienia pracodawcy na rynku czy współpracy z danym pracownikiem), to może zaliczyć takie wydatki do kosztów uzyskania przychodu, o ile jego główną motywacją będzie taki wpływ prezentów na pracowników, który przynajmniej w pośredni sposób przyczyni się do wzrostu lub utrzymania poziomu przychodów jego firmy. Dobrze zadbać również o ramy formalne wprowadzenia w miejscu pracy tego typu upominków jako składników wynagrodzenia, chociaż nie jest to niezbędne.

Jeśli jednak pracodawca będzie podkreślał inne powody obdarowania pracownika, np. gratulacje, podziękowanie, uhonorowanie pracownika, a samo przekazanie prezentu nie ma związku ze stosunkiem prawnym łączącym go z pracownikiem, to wydatki takie mogą zostać uznane przez organy podatkowe za darowiznę. Ta z założenia nie może stanowić dla przedsiębiorcy kosztu uzyskania przychodu. Taka sytuacja również może być korzystna, bo chociaż pracodawca nie ujmie wydatku w kosztach, to nie jest zobowiązany opodatkować prezentu jako wynagrodzenia pracownika lub zleceniobiorcy.ch, to nie jest zobowiązany opodatkować prezentu jako wynagrodzenia pracownika lub zleceniobiorcy.

Stanowisko organów podatkowych – to może Ci się przydać!

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 13.10.2023 r., sygn. 0111-KDIB2-2.4015.99.2023.5.MM i 0115-KDIT2.4011.361.2023.5.ENB

Interpretacja podatkowa dotyczyły wnioskodawcy, które przekazuje swoim pracownikom upominki z okazji wieloletniego (5 lat, 10 lat, 15 lat, 20 lat i 25 lat) jubileuszu pracy. Upominkami są co do zasady sprzęty typu blender, odkurzacz, robot kuchenny itp. Wartość upominków waha się między 160 zł a 1900 zł. Wnioskodawca podkreślił, że prezenty nie stanowią dla pracowników dodatkowej formy gratyfikacji za wykonaną pracę. Przekazanie prezentu odbywa się w ramach uroczystych spotkań, gdzie oprócz prezentu przekazywane są oficjalne podziękowania. Możliwość otrzymania prezentu nie wynika z umowy o pracę, regulaminy pracy lub innego aktu wewnętrznego pracodawcy, a pracownik nie ma do pracodawcy roszczenia o wydanie prezentu. Wnioskodawca wskazał, że motywem przekazania prezentu jest chęć złożenia gratulacji, a nie przekazanie kolejnego składnika wynagrodzenia. Dla wnioskodawcy istotne było bowiem, żeby w tak ważnym dla pracownika dniu, jak jubileusz w pracy, sprawić mu przyjemność.

Wnioskodawca chciał potwierdzić, że przekazując pracownikowi prezent z okazji jubileuszu, w rzeczywistości przekazuje mu darowiznę i nie ma obowiązku opodatkowywać i oskładkowywać jej wartości.

Organ interpretacyjny zgodził się z wnioskodawcą, że w tym wypadku mamy do czynienia z darowizną dla pracownika.

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 6.10.2023 r., sygn. 0112-KDIL2-1.4011.700.2023.1.AK

Wnioskodawca przekazywał swoim pracownikom nagrody jubileuszowe w postaci voucherów na pobyt w hotelu SPA – wartość vouchera uzależniona była stażu pracy. Z perspektywy wnioskodawcy vouchery stanowiły formę gratulacji i podziękowania za lata pracy w Spółce i miały na celu budowanie/podtrzymywanie dobrych relacji z pracownikami. Wnioskodawca podkreślił, że informacja o przekazywanym voucherze nie wynikała z umowy o pracę, a pracownik nie miał żadnego roszczenia o wydanie vouchera – co oznacza najpewniej, że z żadnych dokumentów w zakładzie pracy nie wynikało uprawnienie do otrzymania vouchera możliwe do dochodzenia na drodze sądowej, co jeszcze bardziej podkreślało brak bezpośredniego związku podarunku ze stosunkiem pracy. Wnioskodawca chciał się upewnić, że vouchery stanowią dla pracowników darowizny, a nie przychód ze stosunku pracy.

Organ interpretacyjny zgodził się z wnioskodawcą i uznał, że (…) darowizna przez Państwa na rzecz pracowników, voucherów na pobyt w hotelu SPA, które – jak Państwo wskazali we wniosku – nie stanowi dla pracowników dodatkowej formy gratyfikacji za wykonaną pracę, co do zasady będzie podlegała opodatkowaniu podatkiem od spadków i darowizn.

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 30 .01.2019 r., sygn. 0113-KDIPT2-3.4011.598.2018.1.PR

Wnioskodawca przekazywał pracownikom, zleceniobiorcom oraz osobom pełniącym swoje obowiązki na podstawie umów o dzieło prezenty z okazji istotnych w ich życiu uroczystości (śluby, narodziny dziecka). Prezentami były np. bony podarunkowe (vouchery) na pobyt w hotelu, roboty kuchenne, wózki dziecięce. Celem przekazania prezentu było sprawienie obdarowanym przyjemności i złożenie gratulacji. Wątpliwości wnioskodawcy budziło, czy powinien on pobrać podatek dochodowy od takich prezentów. Wnioskodawca uważał, że prezenty stanowią formę darowizny, a nie element wynagrodzenia, więc nie jest zobowiązany do opodatkowania wartości przekazanych prezentów. Organ interpretacyjny zgodził się z wnioskodawcą.

Cytat z interpretacji: Reasumując, zdaniem Wnioskodawcy, również i w tym przypadku prezenty uzyskane przez Zleceniobiorców z okazji wskazanego w opisie zdarzenia przyszłego bez względu na ich formę (jak długo będą miały na celu uhonorowanie pracownika/pogratulowanie mu) będą podlegały przepisom o podatku od spadków i darowizn, i jako takie na podstawie art. 2 ust. 1 pkt 3 ustawy o podatku dochodowym od osób fizycznych będą wyłączone z opodatkowania podatkiem dochodowym od osób fizycznych. Zatem, z przedmiotowego tytułu na Wnioskodawcy jako płatniku nie będzie ciążył obowiązek poboru podatku dochodowego od osób fizycznych.

Prezent pożegnalny od pracodawcy – voucher dla pracownika na odejście z pracy

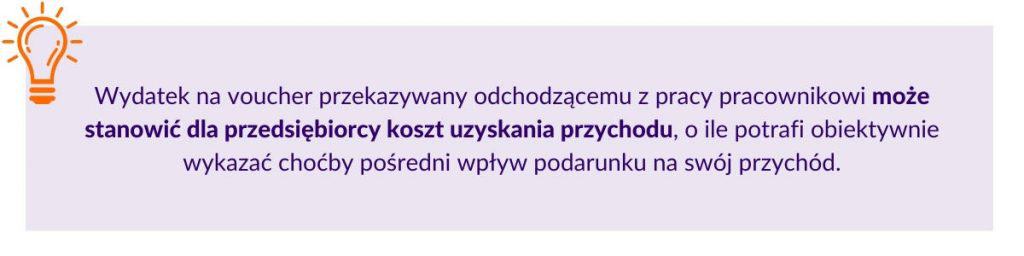

Przedsiębiorcy przekazują prezenty pracownikom odchodzącym z pracy – zmieniającym pracę lub odchodzącym na emeryturę. Stosunek pracy kończy się, więc pracodawcy rozważają, czy mogą ująć wydatki na prezenty w kosztach. Niekiedy mają problemy z uzasadnieniem, w jaki sposób prezent dla odchodzącej z pracy osoby przyczynia się do osiągnięcia przez niego przychodu lub zachowania albo zabezpieczenia źródła przychodu. Jednak w takich sytuacjach podatnikom również udaje się uzyskać pozytywne interpretacje podatkowe. Przedsiębiorcy argumentują zasadność ujęcia takiego wydatku w kosztach tworzeniem pozytywnego wizerunku pracodawcy w oczach pozostającej załogi. To przyczynia się do wzrostu poziomu ich lojalności, wydajności i zaangażowania, a to ma swoje przełożenie na zysk przedsiębiorcy.

W tym przypadku pracodawca może też zająć stanowisko, że prezent nie ma związku z zatrudnieniem, a stanowi darowiznę. W konsekwencji wydatku nie ujmuje się w kosztach podatkowych. Co jednak ważne, nie ma wtedy konieczności opodatkowania PIT i oskładkowania wartości przekazanego prezentu po stronie obdarowanego.

Czy pracownicy odprowadzają podatek od prezentów pożegnalnych od pracodawcy?

Vouchery przekazane pracownikowi jako prezent w związku z zakończeniem zatrudnienia, które pracodawca zaliczył do kosztów uzyskania przychodu, uznając ich związek z prowadzoną działalnością, powinny być według organów podatkowych uwzględnione jako element wynagrodzenia za świadczoną pracę, opodatkowane i oskładkowane zgodnie z zasadami przewidzianymi dla wynagrodzeń i również tak wykazane w rocznych informacjach podatkowych (PIT-11).

Wartość vouchera w całości stanowi dla pracownika przychód podatkowy

Jeśli voucher stanowi darowiznę, to pracodawca nie pobiera od jego wartości podatku dochodowego ani składek ZUS. Darowizny pozostają poza sferą podatków dochodowych. Ewentualnie mogą spowodować, że obdarowany będzie zobowiązany do wykazania i zapłaty podatku od spadków i darowizn (chociaż powinien pamiętać, że przysługuje mu kwota wolna od podatku).

Stanowisko organów podatkowych – to może Ci się przydać!

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 11.10.2018 r., sygn. 0115-KDIT2-2.4011.340.2018.1.MD

Ze stanu faktycznego wniosku wynikało, że wnioskodawca oprócz odprawy emerytalnej obdarowywał pracowników odchodzących na emeryturę w formie upominków zakupionych ze środków budżetowych. Upominki rzeczowe otrzymane przez pracowników miały wartość materialną (podkład drewniany z tabliczką z wygrawerowanymi podziękowaniami, pióro, długopis). Wątpliwości wnioskodawcy budziło, czy przekazywane prezenty były dla pracownika przychodem wynikającym z umowy o pracę i należało pobrać od nich podatek PIT. Wnioskodawca uważał, że prezenty nie stanowiły dla pracowników przysporzenia na gruncie ustawy o podatku dochodowym i nie podlegały opodatkowaniu PIT, z czym organ interpretacyjny się zgodził.

Cytat z interpretacji: Odnosząc się do przedstawionego wyroku Trybunału, Wnioskodawca podkreśla, że przekazanie upominku nie jest związane i nie wynika z wiążącego strony stosunku pracy. Zdaniem Wnioskodawcy otrzymanie przez pracownika upominku rzeczowego, np. w postaci podkładu drewnianego z wygrawerowanymi podziękowaniami czy pióra z okazji przejścia na emeryturę bądź jubileuszu pracy zawodowej, nie stanowi dla niego przychodu w rozumieniu ustawy o podatku dochodowym od osób fizycznych. W konsekwencji wartość tych świadczeń nie stanowi przychodu

ze stosunku pracy, o którym mowa w art. 12 ust. 1 ww. ustawy.

Jeśli zastanawiałeś się kiedykolwiek nad organizacją konkursu dla swoich pracowników, których nagrodami byłyby nasze Vouchery na przeżycia, to koniecznie przeczytaj, jak korzystnie rozliczyć takie wydatki w kosztach [Link do art. o konkursach].

Darmowy webinar podatkowy — poszerz swoją wiedzę!

We współpracy z Panią Niną Bartosiewicz przygotowaliśmy webinar podatkowy, w którym jako doradczyni podatkowa odpowiada na więcej pytań dotyczących podatkowych aspektów rozliczania voucherów. Zapisz się na webinar, a gratis otrzymasz również e-book ze zbiorem wszystkich poruszanych zagadnień w jednym miejscu. Dzięki temu będziesz mógł wrócić do potrzebnych informacji w razie potrzeb!

Zakładowy Fundusz Świadczeń Socjalnych – voucher dla pracownika ufundowany ze środków ZFŚS

Zakładowy fundusz świadczeń socjalnych może stworzyć pracodawca zatrudniający co najmniej 50 pracowników w przeliczeniu na pełne etaty. To fundusz, którego środki mogą być przeznaczone na:

- finansowanie działalności socjalnej organizowanej na rzecz uprawnionych osób (m.in. pracowników, ich rodzin, emerytów);

- dofinansowanie zakładowych obiektów socjalnych;

- tworzenie zakładowych żłobków, klubów dziecięcych, przedszkoli i innych forma wychowania przedszkolnego.

Działalność socjalna – co to oznacza dla przedsiębiorcy?

Działalność socjalna to usługi świadczone przez pracodawców na rzecz różnych form wypoczynku, działalność kulturalno-oświatowa, sportowo-rekreacyjna. To też opieka nad dziećmi w żłobkach, klubach dziecięcych, w przedszkolach oraz innych formach wychowania przedszkolnego. To także udzielanie pomocy materialnej – rzeczowej lub finansowej, a także zwrotnej lub bezzwrotnej pomocy na cele mieszkaniowe na warunkach określonych umową.

Vouchery dotyczące towarów lub usług, które mieszczą się we wskazanej powyżej definicji (vouchery do kina, teatru, zajęcia sportowe) mogą być finansowane ze środków zakładowego funduszu świadczeń socjalnych. Pracodawca może wykorzystać ZFŚS na atrakcje, które pozwolą pracownikom spędzać więcej czasu z rodziną, rozwijać nowe umiejętności związane z pracą lub hobby. Wszystkie dostępne pomysły na wykorzystanie środków z ZFŚS znajdziesz w kategorii vouchery ZFŚS.

Zwolnienie z PIT wydatków na działalność socjalną z ZFŚS do 1000 zł

Art. 21 ust. 1 pkt 67 ustawy o PIT stanowi, że wolne od podatku dochodowego są wartości otrzymane przez pracownika w związku z finansowaniem działalności socjalnej rzeczowych świadczeń oraz otrzymanych w tym zakresie świadczeń pieniężnych, sfinansowanych w całości ze środków zakładowego funduszu świadczeń socjalnych lub funduszy związków zawodowych, łącznie do wysokości nieprzekraczającej w roku podatkowym kwoty 1000 zł. Niestety, bony, talonu i inne znaki uprawniające do wymiany na towary lub usługi nie są uznawane za rzeczowe świadczenia, więc nie korzystają ze zwolnienia z PIT, jednak mogą korzystać ze zwolnienia ze składek ZUS!

Vouchery zwolnione ze składek ZUS

Ważna informacja: wartość voucherów przekazanych pracownikom może korzystać ze zwolnienia ze składek ZUS, o ile finansowane są ze środków ZFŚS i dotyczą realizacji ustawowych celów socjalnych, o których wspominaliśmy wyżej. Przedsiębiorcy powinni jednak mieć na uwadze tendencję ZUS do kwestionowania prawa do zwolnienia ze składek, jeśli wszyscy pracownicy otrzymują świadczenia z ZFŚS w równych wartościach niezależnych od sytuacji materialnej danej osoby. Dlatego dobrym rozwiązaniem jest wprowadzenie zróżnicowania wartości przyznanej pomocy od sytuacji materialnej otrzymującego świadczenie.

Więcej na temat zasad funkcjonowania zakładowego funduszu świadczeń socjalnych, obliczania odpisów i prawa do zwolnienia z PIT znajdziesz w naszym artykule Odpis na ZFŚS 2024, gdzie nasi eksperci dzielą się swoją wiedzą. [odesłanie do art. ZFŚS 2024].

Voucher na prezent dla pracownika – podsumowanie

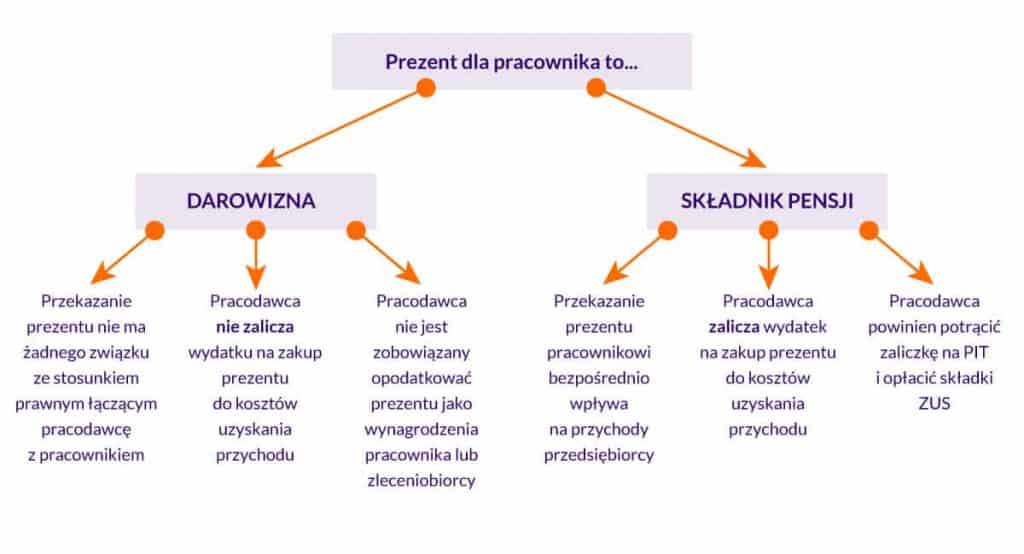

Prezenty dla pracowników i zleceniobiorców mogą być rozliczone na dwa sposobu:

– jako przychód ze stosunku pracy/zlecenia – wtedy stanowią dla obdarowanych przychód do opodatkowania i oskładkowania, który pracodawca może ująć w swoich kosztach podatkowych,

– jako darowizna – wtedy obdarowani nie podlegają opodatkowaniu i oskładkowaniu, ale pracodawca nie zaliczy wydatku na prezenty do swoich kosztów podatkowych.

To czy prezent stanowi przychód pracownika/zleceniobiorcy, czy darowiznę zależy w głównej mierze od tego, jaki jest powód przekazania prezentu. Motywacja do pracy, podziękowanie za dotychczasowe zaangażowanie czy zwiększenie satysfakcji pracowników, to argumenty za uznaniem prezentu za przychód ze stosunku pracy. Wydanie prezentu ze względów okolicznościowych, w oderwaniu od samego stosunku pracy zwiększa szanse na uznanie prezentu za darowiznę.

W przypadku Voucherów kupowanych ze środków ZFŚS nie zapomnij o posiadaniu prawidłowo napisanego regulaminu ZFŚS (więcej na ten temat w Odpis na ZFŚS 2024 [i link]), a jeśli rozważasz zakup Vouchera jako nagrodę w konkursie koniecznie sprawdź, jak korzystnie rozliczyć ten zakup [odesłanie do artykułu „Voucher jako nagroda w konkursie organizowanym dla pracowników lub zleceniobiorców].